No artigo anterior, João Alcobia, Sócio 64.801, economista especialista em Mercados Financeiros, apresentou algumas considerações sobre Relatório e Contas SAD Sporting (II Parte) 2022/2023. Nesse artigo, focou o Ativo, o Capital Próprio e o Passivo. Esta semana, o foco está na análise à Demonstração dos Resultados para os períodos findos em 31 de Dezembro de 2022 e 2021.

Assim, a saber:

1. Apesar de o Resultado Líquido ter apresentado uma evolução bastante ascendente, tal ocorreu graças a “receitas extraordinárias”, nomeadamente as receitas da UEFA e a transação de jogadores.

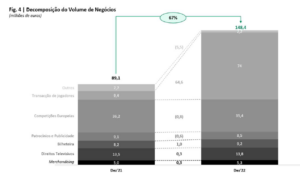

2. O indicador Rendimentos e Ganhos Operacionais sem as transações com jogadores apresentou uma redução acentuada, passando de 79,736 milhões de euros para 74,446 milhões de euros. Para esta redução foi relevante a diminuição das receitas de cedência de jogadores, que passaram de 4,063 milhões de euros para 349 mil euros.

3. A rúbrica Vendas e Prestações de Serviços, uma das componentes mais relevantes de rendimentos e gastos operacionais, manteve-se relativamente constante (passando de 37,692 milhões de euros para 38,037 milhões de euros), relevando-se:

- Direitos Televisivos continuaram a ser componente mais importante, passando de 13,531 milhões de euros para 13,831 milhões de euros;

- Verificou-se um ligeiro aumento das receitas de Bilheteira e Bilhetes de Época (passaram de 8,157 milhões de euros para 9,163 milhões de euros).

4. No que respeita aos Gastos e Perdas Operacionais sem transações com jogadores, verificou-se um aumento relevante, passando de 58,834 milhões de euros para 65,046 milhões de euros. Para este aumento contribuiu:

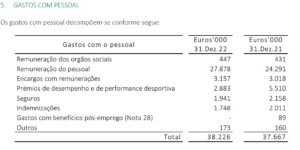

- O aumento dos Gastos com Pessoal (passaram de 37,667 milhões de euros para 38,226 milhões de euros);

- O aumento dos gastos em Fornecimentos e Serviços Externos (FSE) (passaram de 15,107 milhões de euros para 17,903 milhões de euros). Este aumento dos FSE deveu-se sobretudo a:

- Os gastos em Royalties (passaram de 0 euros para 1.290 milhões de euros);

- A despesa com Organização, Deslocações e Estadias de jogos (passou de 1.914 milhões de euros para 2.779 milhões de euros).

5. O aumento dos Gastos com Pessoal é um ponto a ter em conta, pois não possibilitou um aumento da competitividade da equipa de futebol do Sporting Clube de Portugal. Pelo contrário, a presente época está a ser muito abaixo da anterior e, também, abaixo das expetativas gerais de Sócios e Adeptos.

6. Este aumento foi ainda mais pronunciado se considerarmos que se verificou uma relevante diminuição da despesa com “Prémios de desempenho e de performance desportiva” (que passou 5,510 milhões de euros para 2,883 milhões de euros).

7. Por oposição, verificou-se uma trajetória de subida acentuada com as Remuneração do Pessoal (passou de 24.291 milhões de euros para 27.878 milhões de euros). Este nível de despesas com Remuneração do pessoal é o mais elevado desde a época 2017/2018, usualmente referida como a época do “all in” da anterior direção.

8. Os Resultados Operacionais das Transações com Jogadores passaram de um prejuízo de 4,404 milhões de euros para um lucro de 46,752 milhões de euros. Esta diferença ao nível dos resultados operacionais verificou-se devido a um grande aumento das receitas com as transações de jogadores (passou de 9,397 milhões de euros para 73,938 milhões de euros).

9. Com o aumento da despesa que tem ocorrido com a compra de jogadores, verificou-se um aumento dos Gastos em Amortizações e Perdas de Imparidade do Plantel (passou de 11,842 milhões de euros para 16,027 milhões de euros). Estes acréscimos das perdas de imparidade no plantel são respeitantes a quatro jogadores (no período homólogo apenas se tinha verificado em relação a 1 jogador).

10. Adicionalmente verificou-se também um aumento dos Gastos com Transações com Jogadores (passaram de 1,959 milhões de euros para 11,159 milhões de euros). Os maiores determinantes deste aumento foram:

- 1. O aumento da despesa em Comissões (passou de 895 mil euros para 7.981 milhões de euros);

2. O Mecanismo de Solidariedade/Compensação por Formação (passou de 7 mil euros para 1.180 milhões de euros);

3. Este incrementos foram o resultado do aumento das transferências verificadas, sendo que estes gastos foram mais elevados no caso dos jogadores Matheus Nunes e João Palhinha (corresponderam a 4,935 milhões de euros e a 2,253 milhões de euros, respetivamente).

11. No que respeita aos Gastos Financeiros, passaram de 6,967 milhões de euros para 8,651 milhões de euros. Este aumento ocorreu nas seguintes rúbricas:

- Juros suportados com divida financeira” (4.602 milhões de euros para 5.736 milhões de euros).

2. Atualização financeira de ativos e passivos não correntes (passou de 101 mil euros para 1.806 milhões de euros).

Fluxos de Caixa para os períodos findos em 31 de dezembro de 2022 e 2021:

Por último, no que diz respeito à demonstração dos Fluxos de Caixa para os períodos findos em 31 de dezembro de 2022 e 2021, presente no Relatório e Contas SAD Sporting 2022/2023:

1. Constata-se que no ano de 2022, apesar do Fluxo de Capital das Atividades Operacionais continuar negativo, verificou-se uma importante melhoria deste indicador (passou de 13,136 milhões de euros negativos para apenas 1,894 milhões de euros negativos).

2. No entanto, esta evolução positiva veio de uma Receita Extraordinária, ou seja, dos recebimentos de clientes, UEFA e empresas do grupo (passou de 42,669 milhões de euros para 68,625 milhões de euros). No atual contexto, com a equipa do Sporting em 4º lugar na tabela classificativa, não é certo que o clube obtenha esta receita extraordinária no futuro.

3. No que diz respeito aos Pagamentos a Fornecedores e Empresas do Grupo, aumentaram passando de 17,989 milhões de euros para 28,738 milhões de euros.

4. O Fluxo de Caixa das Atividades de Investimento passou de 4,674 milhões de euros para 14,726 milhões de euros. Para este cenário foi fundamental o aumento dos recebimentos com as vendas de jogadores ocorridas (27,084 milhões de euros para 48,981 milhões de euros).

5. Por outro lado, os Pagamentos das Contratações, ou seja, Ativos Intangíveis – plantel aumentaram de 20,484 milhões de euros para 33,653 milhões de euros, o que levou à descida da conta de Fornecedores.

6. Com a melhoria dos Fluxos de Caixa de Atividades Operacionais e com os Fluxos de Caixa das Atividades de Investimento a tornarem-se positivos, não foi necessário a contração de financiamento externo. Este facto permitiu que o Fluxo de Caixa das Atividades de Financiamento se tornasse negativo (passou de 15,139 milhões de euros para 6.048 milhões de euros negativos).

7. Adicionalmente, verificou-se uma evolução positiva ao nível da liquidez imediata. A situação ao nível da caixa, que apresentava um valor reduzido (de apenas 4,886 milhões) no início do período, passou para 11,670 milhões de euros no final do período.

Resumindo

Numa súmula a este Relatório e Contas SAD Sporting (II Parte), identifica-se que, apesar das contas semestrais do Sporting apresentarem um resultado positivo, uma diminuição do endividamento e um aumento da liquidez, os factos que permitiram esta evolução positiva são circunstanciais e provenientes de receitas extraordinárias. No que respeita à “despesa mais estrutural”, nomeadamente Gastos com Pessoal ou FSE, verificou-se um aumento relevante, sem que a isso correspondesse um aumento da competitividade da equipa de futebol sénior masculina do Sporting Clube de Portugal.

#PeloMeuSporting

João Alcobia, Sócio 64.801. Economista, especialista em Mercados Financeiros, aluno de doutoramento no ISEG