O Relatório e Contas 1º Semestre 2022/2023 – SAD Sporting Clube de Portugal – levanta algumas considerações. Este e o próximo texto focam-se nestas, através do olhar analítico de João Alcobia, Sócio 64.801.

Assim, o Relatório e Contas 1º semestre do ano 2022/2023, o Sporting Clube de Portugal – Futebol, SAD, doravante denominado “Sporting SAD” apresentou:

- Resultado líquido de 47,5 milhões de euros, o que permitiu que os Capitais Próprios apresentassem valores positivos pela primeira vez desde 2016/2017. O nível dos Capitais Próprios é de 31,2 milhões de euros positivos;

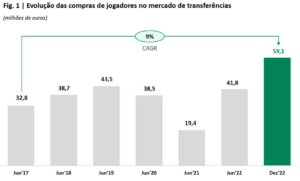

- Para este resultado positivo foi fundamental a venda de jogadores, num montante de 78,5 milhões de euros. Das vendas que se verificaram destacam-se as de João Palhinha e Matheus Nunes. Também importante foram as receitas provenientes da presença na Champions que corresponderam a 35,4 milhões no semestre em causa;

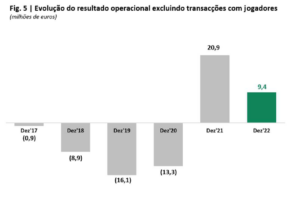

- Mesmo sem a transação de jogadores, teria sido possível a apresentação de resultados operacionais positivos no montante de 9,4 milhões de euros. No entanto, tratou-se de uma importante diminuição face ao período homólogo em que estes resultados tinham sido de 20,9 milhões de euros;

- O volume de negócio semestral atingiu o valor de 148,4 milhões de euros, uma quase duplicação face ao período homólogo, com 89,1 milhões de euros.

Análise do Balanço do Sporting SAD no Relatório e Contas 1º semestre 2022/2023, comparativamente com o semestre anterior:

1. Quanto ao Ativo, verificou-se uma evolução positiva, passando de 320,083 milhões de euros em junho de 2022 para 343,486 milhões de euros em dezembro de 2022. Para este aumento do ativo foi relevante a variação das seguintes rúbricas:

-

- A conta Clientes passou de 21,046 milhões de euros em junho de 2022 para 27,011 milhões de euros em dezembro de 2022;

- A conta Outros Ativos não correntes passou de 15.544 milhões de euros para 29.427 milhões de euros;

- Incremento ao nível da liquidez - rúbrica Caixa passou de 4.886 milhões euros para 11.670 milhões de euros.

A evolução destas 3 rúbricas foi bastante influenciada pelo aumento das receitas em transferências que se verificaram no atual semestre.

2. No caso da rúbrica Ativos Intangíveis (uma rúbrica contabilística que atribui um valor ao plantel da equipa profissional), ocorreu uma ligeira redução no referido semestre, passando de 94,190 milhões de euros para 92,786 milhões de euros.

a) As principais adições/compras de jogadores durante o semestre foram:

– Sotiris Alexandropoulos (com um valor total de aquisição de 4.069 milhões de euros);

– Hidemasa Morita (com um valor total de aquisição de 3.545 milhões de euros);

– Arthur Gomes (com um valor total de aquisição de 2.963 milhões de euros).

b) Algumas das compras financeiramente mais onerosas da atual temporada futebolística ocorreram no semestre anterior (Francisco Trincão, Marcus Edwards, Jeremiah St. Juste, Pedro Porro, entre outros), tendo contribuído para o maior investimento de sempre.

c) Uma das razões pela qual a presente temporada está a ser, para todos os sportinguistas, bastante abaixo das expectativas é o facto da aquisição mais onerosa, Sotiris Alexandropoulos, estar a ter uma prestação muito abaixo das expectativas. O jogador em causa fez menos de 500 minutos na equipa principal, tendo inclusive sido relegado para a equipa B do Sporting.

d) O facto do Sporting SAD dispor de uma academia de formação de referência mundial é um fator justificativo da generalidade dos jogadores da equipa profissional apresentarem um valor líquido contabilístico de jogadores inferior a 1 milhão de euros (de entre o universo total de 82 jogadores, 61 estão nesta situação).

e) Apenas 12 atletas apresentam um valor líquido contabilístico de jogadores superior a 2 milhões de euros (valendo no agregado 70.971 milhões de euros).

3. As equipas que mais devem dinheiro ao Sporting SAD são:

– Wolverhampton Wanderers FC (17,855 milhões de euros num período superior a 1 ano e 8,692 milhões de euros num período inferior a 1 ano)

– Fulham FC (7,850 milhões de euros num período superior a 1 ano e 4,901 milhões de euros num período inferior a 1 ano)

Já do lado direito do Balanço e analisando o Capital Próprio:

1. A principal alteração verificada foi a transferência de “Capital de Valores Mobiliários Obrigatoriamente Convertíveis” (que passaram de 127,925 milhões de euros para 47,900 milhões de euros) para “Capital social” (que passaram de 67,000 milhões de euros para 150,572 milhões de euros). Com a finalização deste processo, e com a compra dos VMOC, o Sporting (Clube) aumentou o capital na sua SAD. Caso contrário poderia cair numa situação prejudicial que também já verificou num conjunto alargado de clubes em Portugal (Belenenses, Aves, Cova da Piedade, entre outros).

O capital próprio foi influenciado positivamente por:

1. Pelo nível do resultado líquido do período: passou de 25,005 milhões de euros para 47.473 milhões de euros;

2. Pelo nível dos resultados transitados: passaram de -243,483 milhões de euros para -222,024 milhões de euros.

No que diz respeito ao Passivo:

Verificou-se um decréscimo, alterando a tendência a que vínhamos assistindo, passando de 336,386 milhões de euros para 312.315 milhões de euros.

Para a diminuição do montante do passivo do Sporting SAD foi relevante a:

1. Diminuição do montante de rúbrica relativa a “Financiamentos de curto prazo” de 101,822 milhões de euros para 89.770 milhões de euros:

a) Os níveis dos financiamentos de longo prazo se mantiveram sensivelmente constantes;

b) A redução dos financiamentos de longo prazo ocorreu devido a uma redução dos montantes em Factoring/Titularização de créditos (passou de 62.329 milhões de euros para 49.316 milhões de euros).

2. Diminuição do montante da rúbrica “Fornecedores” (passando de 71,785 milhões de euros para 66,963 milhões de euros). Alguns dos fornecedores mais relevantes da Sporting SAD são clubes, nomeadamente:

– SC Braga SAD (5,763 milhões de euros);

– Famalicão FC SAD (3,517 milhões de euros);

– FSV Mainz 05 (2,925 milhões de euros).

Outros exemplos de Fornecedores são entidades como “empresas ou agentes”, nomeadamente:

– Gestifute – Gestão de Carreiras Desportivas, S.A (10.830 milhões de euros);

– 20 Sports, Lda. (2.229 milhões de euros);

– Positionumber, Soc. Unipessoal Lda (2.041 milhões de euros).

3. Redução da rúbrica “Outros passivos não correntes” de 64,982 milhões de euros para 57,145 milhões de euros. Alguns dos passivos não correntes mais relevantes da Sporting SAD são clubes, nomeadamente:

– FC Porto SAD (7,500 milhões de euros);

– FSV Mainz (4.875 milhões de euros);

– Manchester City (2.833 milhões de euros).

Outros exemplos de passivos não correntes relevantes foram entidades como “Empresas ou Agentes”, nomeadamente:

– Positionumber, Unipessoal, Lda. (4,236 milhões de euros);

– Gestifute – Gestão de Carreiras Desportivas, S.A (3.066 milhões de euros);

– M9M7 Soccer Family LTD (1.180 milhões de euros).

4. No sentido contrário, verificou-se um aumento da rúbrica “Outros passivos correntes” (de 14.988 milhões de euros para 19.618 milhões de euros).

#PeloMeuSporting

João Alcobia, Sócio 64.801. Economista, especialista em Mercados Financeiros, aluno de doutoramento no ISEG