Terminou mais uma época futebolística, com resultados líquidos positivos de cerca de 25 milhões de euros. O mesmo não se pode dizer dos resultados desportivos que foram negativos. Analisemos o Relatório e Contas do Sporting Clube de Portugal – SAD época 2022/23

À primeira vista, os resultados económicos e financeiros foram bastante melhores que a parte desportiva. Mas:

– Será que foram assim tão melhores?

– Será que os custos estão controlados?

– São resultados que estão suportados numa atividade saudável ou em fatores únicos irrepetíveis?

Vamos analisar o Relatório e Contas do Sporting Clube de Portugal – SAD época 2022/23 para além das parangonas para que cada um possa tirar as suas próprias conclusões, de forma factual.

A Importância das mais valias no atual modelo de gestão

O modelo que a Sporting SAD está a seguir é sustentar todo o modelo em cima das mais valias que as transações de jogadores geram. Este modelo “obriga” a que essas mais valias tenham de ser geradas de forma constante e num montante tal que tenham de ser suficientes para suportar duas linhas diferentes da gestão:

- O défice operacional que a atividade gera, ou seja, os gastos correntes com salários e com contratos de serviços que são superiores ao que se recebe em bilheteira, prémios, TV e merchandise

- O investimento em aquisição de jogadores para colmatar a saída dos que têm de ser vendidos para gerar as tais “mais valias”. Ora este investimento tem aumentado de ano para ano com recordes sucessivos de gastos.

Quadro1: Mais valias geradas = 85 Milhões de euros

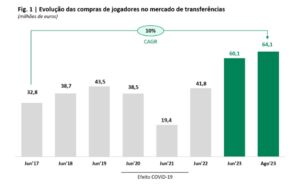

É interessante verificar que na página 10 do Relatório e Contas do Sporting Clube de Portugal – SAD época 2022/23 consta um gráfico (Fig. 1) com a evolução do investimento ao longo dos últimos anos. Neste pode verificar-se que o atual nível de investimento é duas vezes maior que o nível de investimento anteriormente caracterizado pejorativamente como all-in.

Resultado líquido de 25 Milhões de euros

O tão vangloriado resultado de 25 Milhões de euros positivos teve como grande fonte o evidente enfraquecimento do plantel. Mesmo assim foi necessário ter o pagamento extraordinário, que não era esperado, dos cerca de 20 Milhões de Rafael Leão, no último dia de exercício de 2022/23, pois, de outra forma teríamos apenas 5 Milhões positivos.

Com este dado, percebe-se melhor o “empréstimo” de Pedro Porro no mercado de inverno com o recebimento de 5 Milhões de euros, pois sem estes o resultado teria sido próximo de zero, se não mesmo negativo.

Tudo isto em ano de recordes anunciados de vendas, bilhética, merchandise e participação na Champions. É caso para perguntar: mas afinal para onde vai o dinheiro?

O gasto recorde que não é comunicado

Comecemos pelos juros, consequência da gestão “empurra com a barriga os pagamentos e antecipa o que temos a receber”. No quadro seguinte, vemos que os juros correspondem a mais de 16 Milhões de euros de gastos, decorrentes em boa parte das antecipações/factoring a que a SAD recorre para ter dinheiro para pagar os salários. Aumentou 4 milhões num só ano.

Na época passada tivemos o maior gasto de sempre com o Pessoal. Para referência, em 2017/18 o gasto de 73,8 Milhões foi considerado gestão irresponsável, numa caracterização dada pela atual Direção do Sporting Clube de Portugal.

Não se ficou pelo Pessoal o recorde de gastos. Nos Fornecimentos e Serviços Externos o montante chegou a quase 36 Milhões de euros, mais 6 Milhões do que em 2021/22 e mais 13 Milhões do que em 2017/18, o tal ano do all-in.

Juntemos a estes custos os de Amortizações do Plantel. Foram mais de 38 Milhões de euros (atenção que estes custos são os contabilísticos que são amortizados ao longo dos contratos com os jogadores e não correspondem às saídas do ano de dinheiro/cash) e explicam os mais de 195 Milhões de euros em custos, custos que não vão baixar, pelo contrário estão em tendência de subida.

Perspetiva de evolução do Resultado Líquido para a época de 2023/24

Partindo da época passada e deste Relatório e Contas do Sporting Clube de Portugal – SAD época 2022/23 em concreto é possível fazer uma previsão com a informação já disponível.

Assim, para simplificação vamos deixar os custos nos mesmo valores, sem adições, contrariando a tendência galopante do seu crescimento.

Partindo das mais valias de 85 Milhões de euros do exercício passado temos como estimativa que, pelas vendas desta época, teremos como mais valias cerca de 72 Milhões de euros (diferença de -13 Milhões) correspondentes às transferências de:

- Porro = 24 Milhões

- Ugarte = 30 Milhões

- Chermitti = 11 Milhões

- TT = 7 Milhões

Prémios por participação na Champions League da época passada foram de 34 Milhões. Este ano será prudente esperar que este valor baixará e que, mesmo passando a fase de grupos da Europa League, o valor tenha um diferencial negativo de cerca de 20 Milhões de euros.

Desta forma, mantendo-se tudo o resto constante, temos uma situação potencial de prejuízos entre os 10 e os 5 Milhões de euros o que implicará, muito provavelmente no mercado de inverno, uma venda que gere as mais valias suficientes para garantir que os resultados serão positivos, ao nível dos da época passada.

Necessidades de Tesouraria sempre muito exigentes

Por tudo o já analisado é fácil de notar que a situação da tesouraria continua a ser difícil e sem melhorias à vista. Aliás, quanto mais assentar o modelo em vendas futuras para manter o equilíbrio, maior será a necessidade de fazer novas vendas, pois as mais valias tendem a descer na justa medida em que se recorre cada vez mais as avultadas compras e menos em jogadores da formação.

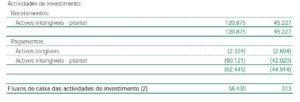

Atentando do mapa de Demonstração de Fluxos de Caixa vemos que o ciclo operacional continua muito deficitário, quase 42 Milhões de Euros negativos, que são compensados pelas entradas de dinheiro de venda de jogadores, mais de 120 Milhões, mas aos quais tem de se deduzir os 60 Milhões de Euros pagos.

Se a tudo isto juntarmos o ciclo de financiamento (também ele deficitário) então chegamos ao fim do exercício com 8,6 Milhões de euros na caixa.

A conta de fornecedores que não desce e pressiona a Tesouraria

A este ponto de análise do Relatório e Contas do Sporting Clube de Portugal – SAD época 2022/23 já se deve ter apercebido que uma coisa é o que se diz outra são os factos reais. Os números que são o que são e por isso não devemos ficar admirados por continuarmos a ter uma conta demasiado grande a pagar a Fornecedores.

Por estas razões, durante o próximo ano temos 61 Milhões a vencer pagamento e a mais de 1 ano temos 48,5 Milhões de euros a pagar. Se a estes quase 110 Milhões de euros juntarmos os valores que, entretanto, resultam das aquisições de Fresneda, Gyokeres e Huldjman, num total de cerca de 53 Milhões de euros, então temos o cenário e o tamanho do desafio.

Por outro lado, o da conta Clientes temos apenas a receber cerca de 14 Milhões de vendas anteriores a 1 de julho, pois é usual esta Direção antecipar todas as receitas. Além deste valor teremos ainda as entradas líquidas das vendas de Porro, Chermitti, Ugarte e TT que rondarão os 60 Milhões, após uma vez mais serem imediatamente descontados, a um juro elevado, que engordará o montante enorme de juros que a Sporting SAD paga todos os anos em virtude desta gestão económica e financeira.

Como se pode ver, as entradas previstas não cobrirão as necessidades de tesouraria, pelo que é natural que a conta Fornecedores vá mantendo a bitola em valores superiores aos 100 Milhões Euros.

Longe vão os tempos em que dever 40 Milhões era um problema para esta Direção, que como se comprova, nunca o foi na realidade.

Conclusão

À primeira vista os resultados económicos e financeiros foram bastante melhores que a parte desportiva, mas agora podemos responder: se calhar não foram assim tão bons!

Será que os custos estão controlados?

Agora podemos responder: não parece, pelo contrário estão em trajetória crescente muito acima da inflação.

São resultados que estão suportados numa atividade saudável ou em fatores únicos irrepetíveis?

Agora podemos responder que, embora em termos operacionais haja bons sinais de aumento de receitas, estamos muito dependentes de vendas de jogadores que colocam em causa os resultados desportivos.

O Sporting Clube de Portugal é um projeto desportivo, não deve ser um entreposto comercial de venda e compra de jogadores, em que quem ganha sempre são os agentes, os comissionistas e as instituições financeiras. Quem perde neste modelo é o Clube, com a degradação constante da qualidade do seu plantel e consequentemente dos resultados desportivos.

#PeloMeuSporting