O Relatório & Contas 2021/2022 da SAD do Sporting Clube de Portugal é um documento vasto. Como tal, e como há diversos pontos que interessa analisar, este é o primeiro de vários textos.

Nesta análise não se abordarão os aspetos positivos das contas. Estes estão profusamente descritos nas primeiras páginas do Relatório & Contas 2021/2022, resumindo, todos os high-lights.

Além disso, há uma imensa máquina de propaganda que se encarrega de os difundir à exaustão, prevenindo quaisquer análises factuais mais profundas, daquelas que vão para lá da espuma dos dias e que, por A+B, mostram que há todo um mundo para lá das parangonas.

Diferentes cenários

Não, não se trata de traçar cenários catastróficos, embora nas finanças e na contabilidade o princípio da prudência deva ser adotado, sempre. Trata-se, sim, de transmitir o que os números dizem, em vez de idealizar evoluções positivas apenas porque é mais simpático para os Sócios e Adeptos do nosso Sporting Clube de Portugal.

Seria mais fácil fazer o contrário. Ou seja, limitar a análise a uma avaliação futura positiva, fundamentada apenas na “fezada”. Mas, a consciência obriga a colocar a seguinte questão: Estando a apresentação de resultados financeiros condicionada por objetivos desportivos e de mercado, alguém de boa-fé pode garantir que estes objetivos vão ser atingidos ano após ano?

O efeito “Rúben Amorim”

Os cenários mais negros têm sido afastados pela prestação do treinador da equipa de futebol masculina, Rúben Amorim. Até à sua chegada, o Sporting Clube de Portugal estava em convulsão e tinha uma gestão financeira digna de figurar em compêndios, mas pelos piores motivos.

O “efeito Amorim”, pode dizer-se, vai além do sucesso desportivo da equipa de futebol e tem reflexos importantes na gestão financeira: entre as participações do SCP na UEFA Champions League (UCL) e as vendas de jogadores que valorizou, em dois anos e meio, foi possível realizar mais de 200M€ em receitas “extraordinárias”.

![]()

São estas receitas substanciais que, tal como as que existiram nos primeiros anos de gestão deste Conselho Diretivo, têm permitido, não resolver os problemas do Sporting Clube de Portugal, mas atenuar a escalada rumo a fortes tensões financeiras, que são cada vez mais visíveis, mas que mesmo assim não impedem que certos “analistas” continuem a pintar de verde (positivo) a célula do Excel, apesar dos números e de todos os indícios assinalarem que o destino é o vermelho (negativo).

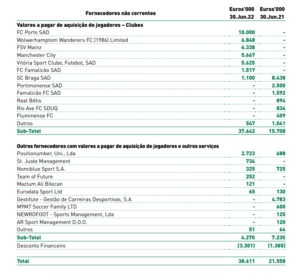

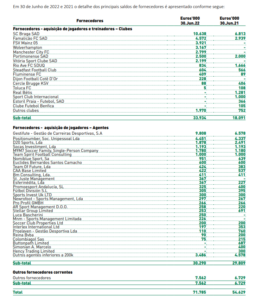

Dívida a Fornecedores: um recorde escondido

A dívida aos fornecedores do Sporting Clube de Portugal é o aspeto mais “enigmático” e mais a vermelho no Relatório & Contas 2021/2022 apresentado.

Num ano com uma ótima participação na UCL (45,9M€) e com a venda da “joia da coroa”, o jogador de futebol Nuno Mendes, por 7M€+38M€, que acrescentaram aos rendimentos do Sporting Clube de Portugal mais de 90M€, permitindo que fossem anunciadas “as maiores receitas da história da SAD”, chega-se ao fim do exercício e verifica-se que, em apenas um ano, as dívidas a fornecedores aumentaram em 34,2M€, elevando o recorde histórico para 110,4M€.

Para uma melhor ideia da enormidade do valor em dívida, perceba-se que serão necessárias todas as Receitas Operacionais de um ano, em ano de fantástica campanha europeia, para atingir esse montante total.

A extensa lista de credores, clubes e agentes é um claro indício que a situação financeira atual do Sporting Clube de Portugal está muito longe de poder ser pintada a verde e muito menos para referir este rumo como sendo em direção à sustentabilidade!

#PeloMeuSporting