Tal como dito no primeiro texto, deixamos aqui a análise ao Relatório & Contas 2021/2022 da Sporting SAD – parte 2.

No primeiro texto focamos as dívidas a fornecedores e o porquê de a tendência ser o vermelho na célula do Excel, e não o desejável verde.

Continuemos, então, a análise com outros pontos, igualmente interessantes.

Resultado Operacional positivo: recorde de Gastos Operacionais “escondido”

Tem sido dado enorme destaque ao Resultado Operacional positivo (+12M€) patente no Relatório & Contas. É um facto que, sem dúvida, merece ser assinalado, e para o qual contribuíram recordes variados e devidamente anunciados: bilhética, gamebox, merchandise. Tudo a contribuir para um recorde histórico do volume anual de proveitos.

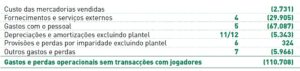

Basicamente, as análises incidiram sobre o crescimento dos Proveitos Operacionais que totalizaram 122M€ no período 2021/2022. No entanto, esqueceu-se a análise sobre os Gastos Operacionais, rubrica em que também se bateu um recorde, tendo crescido 20M€ durante o exercício, atingindo os 110M€ em 2021/22.

Numa análise financeira nunca se dissocia a evolução entre estas duas rubricas (Proveitos e Gastos Operacionais). Sendo certo que há uma componente muito forte de Custos Fixos numa estrutura como a do Sporting Clube de Portugal, em que os salários têm forte presença, é de esperar que quando os Proveitos crescem muito, e atingido o break-even, os Resultados disparem, pois, os Gastos não podem (não devem) subir proporcionalmente, ou sequer próximo disso, dos Proveitos.

Vamos então analisar as faces da mesma moeda, pois há muita coisa a merecer reflexão.

Proveitos Operacionais

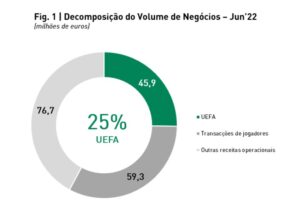

Felizmente os Proveitos Operacionais estão muito influenciados pela boa participação da equipa masculina de futebol do Sporting Clube de Portugal na UCL, no montante de 45,9M€ de merecidos prémios pelas vitórias e qualificação para os oitavos de final. No entanto, não se pode dar este valor como adquirido ad aeternum e por isso há necessidade de controlar os gastos estruturais que estão a ser acumulados, pois, a sua reversão será sempre muito difícil.

É fácil, muito fácil, aumentar os gastos no Sporting Clube de Portugal. A dificuldade apenas aparece quando surgir a necessidade de os reduzir.

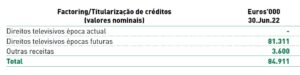

De realçar que os Direitos Televisivos são registados nesta rubrica e que, embora o reconhecimento contabilístico seja feito mês a mês, quando os jogos se realizam no Estádio José Alvalade, há muito que o encaixe financeiro foi realizado, via operações de financiamento em que os valores foram antecipados.

Também se sabe agora que estão antecipadas e consumidas as receitas dos Direitos Televisivos até janeiro de 2026. Assim, e até essa data, continuará a ser registado o proveito, sem que um único cêntimo entre na caixa. Porém, é com os cêntimos/euros em caixa que se pagam os salários e não é, nem nunca será, com “proveitos” contabilísticos.

Esta continuada antecipação dos Direitos Televisivos é um dos sintomas do enorme déficit de tesouraria gerado pela gestão do atual Conselho Diretivo do Sporting Clube de Portugal. O constante recorrer a este método cessará no dia em que a fonte secar por nada mais haver a antecipar.

Resumindo

Nesta análise Relatório & Contas 2021/2022 da Sporting SAD – parte 2, sobre os Proveitos Operacionais, pouco mais há a dizer. Acrescente-se apenas que, apesar dos imensos recordes apresentados, numa análise atenta e comparativa, se constata que os valores são idênticos e, em alguns casos, até menores do que em 2018, último exercício antes da entrada da atual gestão.

O potencial de crescimento é enorme. Não vale a pena esmiuçar ou entrar em comparações com o passado, pois o passado não se pode alterar e só o futuro interessa. Mas é importante reter outro facto: os custos de produzir e de vender em 2018 eram incomparavelmente menores que os de hoje e, por isso, proporcionavam uma margem bastante superior. O que não acontece atualmente no Sporting Clube de Portugal.

#PeloMeuSporting